国际网络风险市场呈现出快速增长和复杂化的趋势,这一变化主要源于数字化转型的加速、网络攻击手段的日益狡猾以及全球监管环境的演变。作为保险业的重要分支,网络风险市场不仅为企业和个人提供了关键的风险转移工具,也面临着承保能力、风险定价和理赔管理的多重挑战。本文将从国际网络风险市场的近况出发,探讨承保策略的优化方向。

一、国际网络风险市场的近况

- 市场规模与增长:根据行业报告,全球网络保险保费在2023年已超过200亿美元,年增长率保持在15%以上。北美和欧洲市场占据主导地位,但亚太地区正成为新的增长引擎,尤其在中国、印度等数字经济发展迅速的国家。这种增长得益于企业对数据泄露、勒索软件攻击和业务中断等风险的日益重视。

- 风险类型的变化:网络风险的范围不断扩大,从传统的数据泄露扩展到供应链攻击、云服务中断和人工智能滥用的新兴威胁。例如,勒索软件攻击的频率和严重性持续上升,导致理赔成本激增。国家支持的网络攻击和地缘政治事件加剧了市场的不确定性。

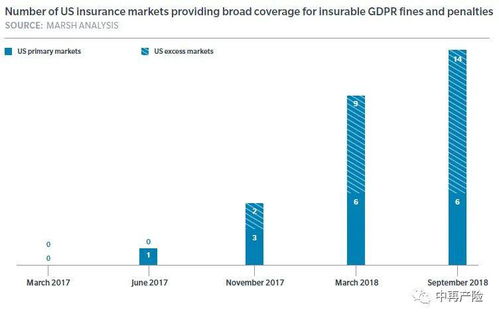

- 监管与合规压力:随着欧盟《通用数据保护条例》(GDPR)和美国各州数据隐私法的实施,企业对网络保险的需求显著增加。保险公司必须应对复杂的合规要求,包括评估客户的网络安全措施和响应能力,以避免承保风险过高。

- 市场竞争与创新:国际网络风险市场竞争激烈,传统保险公司与科技初创公司纷纷推出定制化产品,如针对中小企业的简式保单或针对特定行业的专属保险。再保险市场的支持是关键,但资本供应受制于整体风险偏好,可能导致承保能力波动。

二、承保思考与策略优化

在复杂多变的市场环境中,承保人需采取前瞻性策略,以平衡风险与收益。以下是几点关键思考:

- 风险识别与评估:承保过程应强化对客户网络风险的深度评估,包括网络安全框架(如NIST或ISO 27001)的合规性、历史事件记录和第三方供应商风险。利用大数据和人工智能工具进行动态风险评分,可以帮助更准确地定价和设定承保限额。

- 产品创新与定制化:针对不同行业(如金融、医疗或零售)和规模的企业,设计差异化的保单条款。例如,为高风险的科技公司提供附加的危机管理服务,或为中小企业推出捆绑式保险,以降低入门门槛。关注新兴风险,如物联网设备漏洞或加密货币相关威胁。

- 风险转移与合作:承保人应加强与再保险公司、网络安全公司和政府机构的合作,以分散大型损失风险。例如,通过共保安排或风险池机制,提升整体承保能力。推广风险减量服务,如提供网络安全培训和事件响应支持,可降低理赔频率和严重性。

- 数据驱动决策:建立和维护全面的网络风险数据库,包括历史理赔数据和外部威胁情报,是实现精准承保的基础。通过持续监测市场趋势和攻击模式,承保人可以及时调整条款和费率,避免定价不足或过度保守。

- 教育与客户沟通:提升客户对网络风险的认识是承保成功的关键。承保人应主动提供风险教育材料,帮助客户理解保单覆盖范围和免责条款,从而减少误解和争议。定期沟通还可以促进长期合作关系,增强市场黏性。

三、未来展望与挑战

国际网络风险市场将继续扩张,但面临可持续性挑战,包括网络攻击的复杂化、保险欺诈的上升以及监管的不确定性。承保人需拥抱技术创新,如区块链用于保单管理或AI用于实时风险监控,以提升效率。全球合作将至关重要,特别是在跨境事件响应和标准制定方面。

国际网络风险市场的近况凸显了承保策略的重要性。通过精细化风险评估、产品创新和协同合作,保险公司可以更好地服务于客户,同时维护市场的稳定与增长。在这个数字时代,网络风险承保不仅是技术问题,更是战略机遇。